Épargner en 2016 : les bons plans pour s’en sortir

Épargner en 2016 en réussissant à obtenir de hauts rendements va être un vrai exploit. Rarement le contexte aura été aussi compliqué. Entre l’épargne réglementée au plus bas (comme le livret A et surtout le PEL qui baissé à 1,50%) et une « crise » rampante sur les bourses mondiales, épargner en 2016 méritera sans doute de ne pas être trop ambitieux.

Épargner en 2016 en réussissant à obtenir de hauts rendements va être un vrai exploit. Rarement le contexte aura été aussi compliqué. Entre l’épargne réglementée au plus bas (comme le livret A et surtout le PEL qui baissé à 1,50%) et une « crise » rampante sur les bourses mondiales, épargner en 2016 méritera sans doute de ne pas être trop ambitieux.

Nous allons donc tenter de regarder objectivement le contexte, passer en revue les supports de placement plus adaptés à l’épargne 2016 et essayer de dénicher les meilleurs rendements parmi ces produits.

Épargner en 2016 : le contexte

Concentrons-nous en premier lieu sur les éléments qui nous paraissent indiscutables.

Inflation limitée

Après un taux d’inflation à 0% en 2015, toutes les tendances s’accordent pour évaluer une inflation 2016 à un niveau très limitée, inférieure à 1% (qui était celle prévue par le gouvernement). Or pour l’épargne 2016, c’est un facteur très important puisque que les placements réglementés en dépendent directement. Il ne faut donc absolument pas s’attendre à revoir décoller le livret A ou le Plan d’Épargne Logement et qu’ils puissent être un alternative sérieuse pour épargner en 2016.

Une liquidité importante

Après la crise financière de 2008, les banques centrales ont fait tourner la planche à billets à plein régime. Il y a donc énormément d’argent sur le marché. D’autre part, comme nous le verrons ensuite, les investisseurs ne savent plus vers quel domaine s’orienter. Pour placer sans risque, de nombreux investisseurs se tournent vers les états. La conséquence est que la rémunération des bons du trésor et obligations d’État sont au plus bas. Or une bonne partie de l’épargne sans risque est basée sur ces produits qui rapportent beaucoup moins qu’avant.

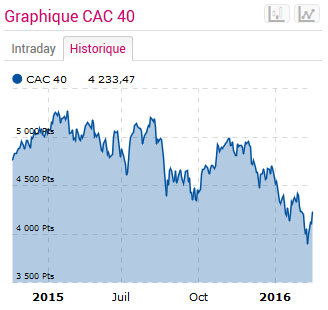

Une bourse sens dessus dessous

Où épargner en 2016 ? A quel domaine d’activité se vouer ? En quelle entreprise avoir confiance ? Et puis, ce qui pose le plus de questions en ce moment, c’est de savoir si la Chine et les autres pays émergeants continueront à avoir une croissance pouvant tirer le reste du monde, savoir si leurs systèmes financiers sont solides, si l’Europe se sortira de sa crise d’identité, si certains conflits se régleront et surtout si le prix du pétrole redécollera un jour…Bref, la bourse n’a jamais été aussi incertaine qu’actuellement.

Où épargner en 2016 ? A quel domaine d’activité se vouer ? En quelle entreprise avoir confiance ? Et puis, ce qui pose le plus de questions en ce moment, c’est de savoir si la Chine et les autres pays émergeants continueront à avoir une croissance pouvant tirer le reste du monde, savoir si leurs systèmes financiers sont solides, si l’Europe se sortira de sa crise d’identité, si certains conflits se régleront et surtout si le prix du pétrole redécollera un jour…Bref, la bourse n’a jamais été aussi incertaine qu’actuellement.

Épargner en 2016 : Éviter les risques

Le meilleur conseil que nous puissions donner à ce jour pour épargner en 2016, c’est d’attendre. D’accord, ce n’est pas ambitieux mais objectivement, rares ont été les périodes aussi complexes.

Mais nous ne recommandons pas d’attendre n’importe comment. Il y a des moyens d’attendre tout en obtenant de bons rendements.

Épargne 2016 : où investir à court terme ?

Si vous avez de l’argent à épargner en 2016, selon nous, il faut attendre quelques mois pour y voir plus clair. Il y a des chances que l’horizon se dégage avant l’été.

Une stratégie d’attente implique 2 obligations : placer sur un support sans risque et investir en 2016 sur un produit où l’argent restera disponible pour réinvestir quand on y verra plus clair.

Or pour épargner en 2016 sur un support sans risque où l’argent reste disponible, il faudra se tourner vers le livret d’épargne bancaire. Ce type de livret fonctionne comme le livret A et permet d’obtenir une meilleur rémunération que ce dernier. A condition bien sûr de choisir le meilleur livret 2016. Pour cela, il suffit de consulter notre comparatif :

► Obtenir le meilleur livret d’épargne

De toute manière ça ne coûte rien et c’est ce qui rapporte le plus à l’heure actuelle, alors pourquoi se priver ?

Bon moment pour l’assurance vie

Pour nous, il n’y a pas eu de meilleur moment pour prendre une assurance vie. En effet, ce produit permet de s’orienter soit sur un placement totalement sans risque (assurance vie en euros) soit de s’exposer un peu plus tout en pouvant choisir le degré d’exposition et esperer une rémunération accrue pouvant atteindre autour de 6% nets de frais de gestion.

D’autre part, l’assurance vie est plutôt un produit pour investir à long terme, en particulier pour bénéficier de son énorme avantage fiscal au bout de 8 ans. Pour épargner en 2016, c’est donc le produit idéal que vous en possédiez déjà une ou non car rappelons qu’il est possible de détenir plusieurs assurances vie.

Pour celles et ceux qui veulent épargner en 2016 sans risque et qui ont du temps pour récupérer leur investissement, l’assurance vie en euros est vraiment le produit idéal. Pour faire le bon choix, nous avons réalisé un comparatif des meilleures assurances vie 2016 :

►Trouvez la meilleure assurance vie

Même si les rendements sont moins forts qu’avant (obligations en baisse), l’assurance vie euros reste très largement le placement sans risque le plus performant avec un taux net de frais de gestion autour de 3%.

Il est possible de tenter d’obtenir une rémunération encore plus performante en s’orientant sur une assurance vie en unités de compte.

Notre recommandation dans ce cas est de prendre une assurance vie multisupport permettant de conjuguer espérance de gains importants et sécurisation d’une partie de l’épargne 2016. En effet, ce type d’assurance vie permet de prendre une partie en euros (sans risque) et l’autre en UC. Notre comparatif assurance vie UC reprend le classement des assurances vie multisupport en profil équilibré (50/50) et vous permettra d’épargner en 2016 sur des rendements potentiels qui seront les meilleurs du marché selon nous.

Investir en 2016 en bourse

Notre conseil : Évitez tout mouvement en bourse pour l’instant, si c’est possible.

Par contre, si vous n’avez pas le choix et que vous avez déjà de l’argent placé en bourse, alors peut-être frauda-t-il procéder à des arbitrages ? Dans ce cas, faites attention aux commissions que vous devrez payer car quand on épargne en bourse en temps de crise, on peut être amené à payer des commissions en double : une première fois sur le mouvement de repli, généralement sur des valeurs refuges. Mais comme les valeurs refuges s’écroulent après les crises, il faut de nouveau arbitrer…Épargner en 2016 en bourse n’est pas une bonne option et arbitrer uniquement si ça en vaut vraiment la peine.

Rédigé par Julien